Em toda a jornada de crescimento de uma empresa, desafios financeiros são frequentemente enfrentados. Seja para expandir suas operações, investir em novos projetos ou simplesmente manter um fluxo de caixa saudável, a gestão financeira é uma peça-chave.

Para essas organizações, uma alternativa interessante e que tem ganhado destaque é o desconto de recebíveis. Esse modelo financeiro permite o recebimento antecipado de valores adquiridos por vendas a prazo, proporcionando um alívio financeiro imediato, principalmente para as que possuem fluxo de caixa apertado ou que precisam de recursos a curto prazo.

No entanto, as instituições financeiras — que se tornarão as detentoras dos pagamentos parcelados — correm riscos de fraude, inadimplência e perda de capital quando não há cautela no momento da negociação dos recebíveis com os solicitantes. Pensando nessa situação, decidimos elaborar um conteúdo explicativo, que envolve os principais pontos que você precisa saber sobre o assunto. Continue conosco e aproveite a leitura!

Neste conteúdo você vai ver

O que são os descontos de recebíveis?

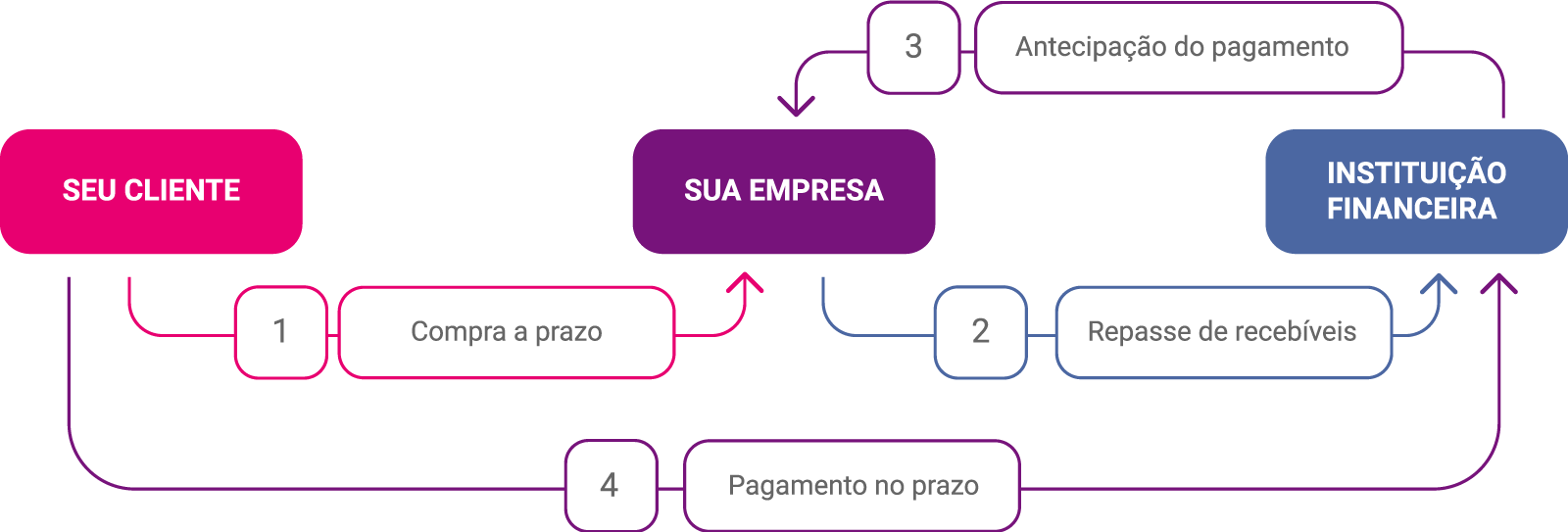

Os descontos de recebíveis, também chamados de antecipação de recebíveis, são transações nas quais uma empresa vende seus créditos futuros a receber a uma instituição financeira, como bancos e fintechs, em troca de um valor imediato, geralmente abaixo do valor nominal. Esses créditos podem ser resultado de vendas a prazo, onde a organização espera receber o pagamento em parcelas ao longo do tempo.

Para ficar mais simples de entender, imagine: se uma marca vende produtos ou serviços parcelados em três vezes, ela pode optar por antecipar esses recebíveis, contando com um valor imediato, correspondente ao valor total a receber, taxas de serviço da instituição financeira que irá disponibilizar o valor.

A grande vantagem deste modelo é que ele não gera endividamento para o solicitante, pois quem passa a ter o direito de receber os valores parcelados pelas credenciadoras serão os próprios bancos que fizeram a cessão de crédito à empresa.

Para não dar margem a ameaças, é essencial que a empresa que optar pelos descontos de recebíveis esteja atenta aos perfis de riscos que acompanham suas transações comerciais. Afinal, do que adianta possuir uma carteira de clientes que não são confiáveis, têm histórico de pagamentos negativos e inúmeras dívidas vencidas, não é mesmo?

Como funciona a operação de desconto de recebíveis?

O processo de desconto de recebíveis é relativamente simples, mas, mesmo assim, requer cuidados e análises prévias da situação cadastral dos devedores e dos solicitantes do crédito. Primeiramente, a empresa que está interessada em antecipar seus recebíveis submete-se a uma análise de crédito por parte da instituição financeira.

Neste momento, as organizações têm como intuito avaliar o risco envolvido na transação, levando em consideração o histórico de pagamentos da empresa, sua saúde financeira e outros fatores relevantes que indicam o compromisso com suas dívidas e movimentações monetárias.

Uma vez aprovada, ambos concordam com os termos da operação, incluindo taxas de desconto, prazos, políticas de crédito e responsabilidades. Posteriormente, a empresa fornece à instituição financeira os documentos necessários, como notas fiscais ou contratos de venda, que comprovem os recebíveis a serem descontados.

Baseada nessas informações, a instituição financeira calcula o valor a ser adiantado à empresa, descontando as taxas e encargos acordados. Esse valor é então depositado na conta da empresa, proporcionando um influxo imediato de capital.

Como você pôde perceber até o momento, os descontos de recebíveis são uma boa alternativa para as empresas que buscam crédito em um mercado econômico marcado pelas altas taxas de inadimplência. No entanto, as duas pontas da negociação têm que se atentar a critérios básicos para não correrem riscos monetários significativos. Veja no próximo tópico!

Como realizar o desconto de recebíveis de maneira segura?

Para realizar os descontos de recebíveis de maneira segura, tanto as empresas solicitantes quanto às instituições concedentes de crédito devem se atentar a critérios básicos e estratégicos.

Para as instituições financeiras, algumas dicas envolvem a verificação do score de crédito da empresa solicitante, seu histórico de pagamento, sua relação com o mercado financeiro e outros dados relacionados ao perfil de risco do cliente. Veja:

- Avaliar o risco de crédito baseado no desempenho da requerente, incluindo análise de seu histórico financeiro, comportamento de pagamento, solicitações de crédito anteriores, inadimplência e outros indicadores relevantes;

- Formular políticas de crédito mais eficazes, incluindo estabelecimento de critérios para elegibilidade de empréstimos, definição de limites de crédito e implementação de estratégias de recuperação em casos de inadimplência;

- Identificar oportunidades para otimizar a rentabilidade do portfólio de crédito, por meio de ajustes nos termos contratuais para refletir riscos associados, oferta de serviços complementares e gestão eficiente do fluxo de caixa para clientes com recebíveis expressivos;

- Tomar decisões mais precisas no que diz respeito ao financiamento, incluindo determinação do montante financiado, condições de pagamento e taxas de juros aplicáveis.

Conte com a nossa solução de análise de crédito com recebíveis!

Em 2021, o BACEN implementou novas obrigatoriedades em relação aos recebíveis. Basicamente, o órgão estipulou a necessidade de registro de todos os recebíveis de uma empresa em uma entidade registradora, possibilitando maior acesso e análise dos dados por parte das instituições financeiras.

O principal objetivo das novas regulamentações é o fomento da abrangência da concessão de crédito para empresas que não possuem movimentações suficientes em seus CNPJs, fator que, por muitas vezes, interfere no score de crédito e na visão que refletem para as instituições que analisam seus perfis antes de conceder um empréstimo.

Ao mesmo tempo, várias organizações consideram abrir uma factoring ou financeira em busca de mais capital de giro e lucratividade. No entanto, esse processo envolve muito planejamento e investimento para tomar forma. Assim, um modelo de negócios que ganha destaque é o de Credit as a Service.

O Credit as a Service (CaaS) é uma tendência no mercado econômico que proporciona serviços de crédito com muito mais flexibilidade e conveniência por meio de plataformas online, como a MOVA, que simplifica e agiliza a concessão por meio de tecnologias automatizadas.

Assim, para ter uma visão completa da evolução financeira do cliente, é preciso mais do que somente os dados dos descontos. Por isso, a Serasa Experian — primeira e maior datatech do Brasil — atua como amplificadora dos resultados obtidos com nossas soluções de análise de crédito com recebíveis, tanto para financeiras quanto para a indústria, o atacado, serviço e varejo.

Com dados e tecnologia, as instituições de crédito e fintech's terão muito mais segurança para analisar a saúde financeira de clientes atuais e novos. Assim, poderão diminuir os riscos na aprovação de novos negócios e na elaboração de melhores ofertas, gerenciar prazos com mais assertividade, criar linhas de crédito com taxas mais atrativas e, principalmente, utilizando os próprios recebíveis como garantia.

Já as empresas de outros segmentos podem aproveitar a calibração de limites e prazos da nossa solução para aumentar a rentabilização da carteira, recuperar e renegociar dívidas, flexibilizar prazos de pagamento, aumentar o limite médio de crédito, conceder mais prazo para quitação e permitir a aprovação de novos leads qualificados enquanto reduz suas perdas.

Incrível, não é mesmo? Se você se interessou pelas nossas soluções e deseja saber mais sobre elas, não perca tempo. Entre em contato agora mesmo com um de nossos especialistas e garanta um atendimento personalizado. Esperamos que tenha aproveitado o conteúdo de hoje, e para continuar por dentro do assunto, fique de olho em nosso blog. Até breve!