É muito provável que você já tenha ouvido falar do Open Banking — o sistema bancário aberto que tem modificado o modo de vender e consumir serviços e produtos bancários nos inúmeros países onde foi implantado. No Brasil, em fevereiro de 2021, o Open Banking passou a ser uma realidade.

Atualmente, há também o Open Finance (sistema financeiro aberto), que engloba ainda mais serviços financeiros, como seguros, câmbio, previdência e investimentos. O Open Finance é, na verdade, um projeto suplementar ao Open Banking no Brasil, e pode oferecer diversas melhorias para o sistema financeiro como um todo.

Diante dos brasileiros, cada dia mais interessados em produtos financeiros diversos, o Open Finance surge para abrir esse leque de alternativas, beneficiando seus usuários e as instituições financeiras. Neste post, tiramos várias dúvidas acerca do Open Finance. Acompanhe!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é Open Finance?

- Como funciona o Open Finance na prática?

- Open Banking vs Open Finance: entenda a evolução

- Quais são as vantagens do Open Finance?

- Quais são as desvantagens?

- Open Finance é obrigatório?

- Quero revogar o consentimento: como faço?

- O Open Finance vale para empresas também?

O que é Open Finance?

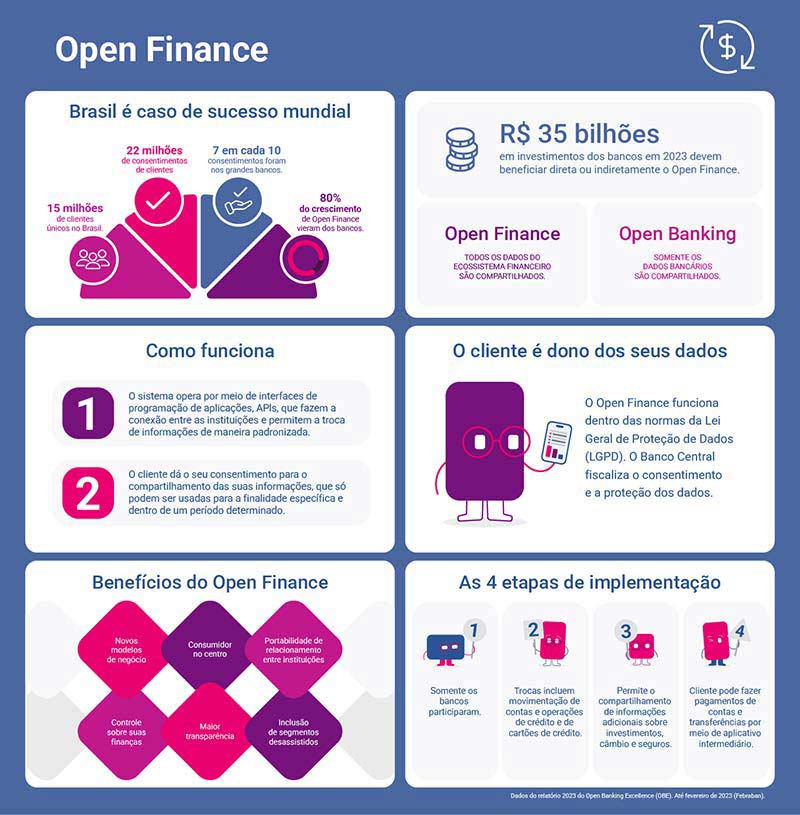

Como mencionado, o Open Finance é o avanço natural do Open Banking, reconhecido pelo Banco Central em janeiro de 2021. Funciona como um grande mercado financeiro integrado, onde diferentes instituições podem compartilhar dados e oferecer produtos com a autorização do cliente.

Esse ecossistema é regulado pela Resolução conjunta nº 1, que estabelece sobre a implementação do Open Finance. Dados do Banco Central demonstram que, até março de 2025, mais de 42 milhões de pessoas e empresas já autorizaram o compartilhamento de seus dados no sistema, e quatro em cada dez usuários relatam melhoria no acesso a crédito e serviços.

O Open Finance refere-se à etapa final do processo que teve início na implementação do Open Banking, com a finalidade de compartilhar dados entre instituições financeiras, conforme for autorizado pelos clientes. É importante lembrar que há também o Open Insurance, cujo foco está nas empresas de seguro.

Ele nada mais é que um conjunto de procedimentos e regras que viabiliza a criação de um mercado aberto de seguros. Nele, as empresas de seguros terão que abrir os dados que possuem de seus clientes, obviamente, com a autorização deles.

Como funciona o Open Finance na prática?

Para entender melhor de que modo funciona o Open Finance, tenha em mente que ele se assemelha muito a um shopping center financeiro. O cliente de um banco visualiza serviços e produtos de diversas instituições em apenas um lugar e define qual a opção mais vantajosa para ele.

O Open Finance funciona como um hub digital de serviços financeiros. O processo inicia quando você autoriza o compartilhamento de dados via aplicativo de sua instituição bancária ou fintech. Esse consentimento permite às instituições acessar: dados cadastrais; movimentações financeiras; operações de cartão, crédito ou investimentos.

O sistema opera em fases, desde o compartilhamento de dados básicos (fase 1), até a autorização de iniciação de pagamentos e proposta de crédito automatizada (fases 3 e 4). A governança envolve entidades como CVM, AbFintechs e Banco Central, assegurando que todas as instituições participantes sigam padrões éticos e técnicos rigorosos.

Para PMEs, isso significa que um gestor pode monitorar todas as contas em um mesmo painel, simular crédito em diferentes bancos, contratar seguro ou previdência na mesma plataforma, sem abrir diversas contas ou enfrentar sistemas desconectados.

Além disso, o Open Finance, apesar de não ser um aplicativo ou site, é uma padronização tecnológica que possibilita a muitas instituições financeiras compartilharem dados em um único local. Entre essas empresas, estão: bancos; fintechs; corretoras de seguros; empresas de pagamentos; cooperativas de crédito; plataformas de investimentos; fundos de previdência; corretoras de valores e fundos de pensão.

Open Banking vs Open Finance: entenda a evolução

Open Banking se limitou ao compartilhamento de dados bancários entre instituições financeiras. Já o Open Finance abrange um universo mais amplo, incluindo seguros, investimentos, previdência e câmbio. É a fase mais curta da evolução do Open Finance no Brasil, considerada pela autoridade monetária como um dos modelos mais completos do mundo.

Essa expansão permite que empresas e consumidores tenham mais opções de escolha, além de fortalecer a competitividade e inclusão financeira em todos os segmentos do mercado. Assim, o conceito é o mesmo já aplicado no Open Banking, porém, mais amplo, viabilizando o compartilhamento de informações sobre apólices de seguros, por exemplo.

Quais são as vantagens do Open Finance?

O Open Finance representa uma mudança significativa na forma como consumidores e empresas se relacionam com o sistema financeiro. A principal proposta desse modelo é permitir que os próprios usuários tenham o controle dos seus dados bancários, podendo compartilhá-los com instituições autorizadas para obter serviços mais adequados ao seu perfil.

Desde seu lançamento oficial pelo Banco Central, o Open Finance vem sendo expandido em etapas, alcançando cada vez mais funcionalidades, como crédito, investimentos e seguros.

Condições mais vantajosas para o cliente

Uma das grandes vantagens do Open Finance é a possibilidade de obter condições mais competitivas, especialmente em produtos como crédito, financiamento e cartões. Ao permitir o compartilhamento do histórico bancário com diferentes instituições, o consumidor deixa de ser avaliado apenas por dados limitados de um único banco.

Isso possibilita uma análise mais completa do perfil financeiro e, como consequência, melhores taxas de juros e limites de crédito mais adequados. Dessa forma, consumidores com bom comportamento de pagamento têm se beneficiado com propostas mais acessíveis, pois os bancos conseguem enxergar seu perfil com mais profundidade.

Isso é especialmente útil para quem busca portabilidade de crédito, renegociação de dívidas ou novos produtos com custos mais baixos.

Melhor uso de produtos e serviços financeiros

O Open Finance estimula a inovação no mercado financeiro. Instituições participantes podem desenvolver soluções baseadas em dados reais dos usuários, o que resulta em aplicativos e serviços mais úteis. Um exemplo são as plataformas de gestão financeira, que consolidam informações de contas, cartões e investimentos em um só lugar, facilitando a visualização e o controle da vida financeira.

Empresas também se beneficiam, com o consentimento do cliente, elas podem criar ofertas personalizadas com base em hábitos de consumo, sazonalidades e padrões de renda, aumentando a eficiência das campanhas de marketing e fidelização.

Opções mais personalizadas

Como as instituições passam a ter acesso direto ao comportamento financeiro do usuário — mediante consentimento claro e informado — elas podem oferecer produtos moldados às necessidades específicas de cada pessoa.

Isso vale para tarifas, limites de crédito, planos de investimento e até seguros. Uma pessoa com gastos frequentes em saúde, por exemplo, pode receber uma proposta de seguro personalizada com coberturas mais úteis e com preço ajustado ao seu perfil de risco.

Em razão do seu histórico de transações financeiras estar em um só lugar, fica mais fácil para os bancos oferecerem alternativas de serviços e produtos que atendam melhor às demandas do cliente naquele momento. Se você procurar um crédito consignado com o intuito de solucionar um problema pontual, por exemplo, vai obter prazos e taxas melhores. Tudo isso com base em dados objetivos e atualizados.

Mais controle dos seus dados

O Open Finance inverte a lógica tradicional do setor financeiro, os dados deixam de ser propriedade exclusiva das instituições e passam a pertencer ao cliente. Isso significa que a pessoa pode decidir quando, como e com quem compartilhar suas informações, sempre com validade limitada, que pode ser interrompida a qualquer momento.

Esse modelo fortalece o protagonismo do consumidor e amplia sua autonomia, evitando a concentração de informações em apenas um banco ou operadora. De acordo com o Banco Central, esse controle é feito por meio de consentimentos registrados em plataformas padronizadas e auditáveis, oferecendo mais clareza sobre o fluxo de dados.

Total segurança e privacidade com suas informações

No Open Finance, os dados são compartilhados de modo digital e totalmente seguro, sendo supervisionados pelo Banco Central e seguindo protocolos de criptografia e autenticação robustos, com base na LGPD (Lei Geral de Proteção de Dados). Isso inclui a obrigação de informar o consumidor sobre quais dados serão compartilhados, por quanto tempo e para qual finalidade.

O Banco Central exige que as instituições participantes do Open Finance implementem APIs seguras, com padrão mínimo de governança, e que usem criptografia e auditorias. A Instrução Normativa BCB nº 587/2025 reforça esse mecanismo ao detalhar o escopo de dados e responsabilidades técnicas das APIs.

Somente instituições autorizadas e certificadas pelo Banco Central podem operar no sistema. A qualquer momento, o usuário pode revogar o consentimento e interromper o acesso às informações. O ambiente técnico foi construído com base em APIs seguras, reduzindo o risco de vazamentos ou uso indevido dos dados.

Maior saúde financeira para você

Ao reunir os dados de diferentes contas e produtos financeiros em um único ambiente, o Open Finance favorece a construção de uma visão mais clara da situação financeira do usuário. Isso facilita o planejamento de curto, médio e longo prazo, além de ajudar na identificação de desperdícios ou comportamentos de risco.

Diversas fintechs e bancos digitais já oferecem recursos de análise automática de gastos, metas de economia e simulação de investimentos com base em dados do Open Finance. A tendência é que esse tipo de solução se torne cada vez mais comum, contribuindo para o aumento da educação financeira da população e redução do endividamento.

Quais são as desvantagens?

Apesar de suas vantagens, o Open Finance também apresenta desafios e pontos de atenção. O principal deles diz respeito à complexidade do consentimento. Muitos usuários ainda não compreendem completamente os impactos do compartilhamento de seus dados financeiros, o que pode gerar dúvidas ou adesões impulsivas.

Outra questão é o risco de concentração de dados em grandes conglomerados financeiros e tecnológicos. Ainda que o controle esteja nas mãos do consumidor, instituições com maior capacidade tecnológica podem criar mecanismos de atração mais eficazes, o que pode prejudicar a competitividade do mercado a longo prazo.

Também existe o desafio da exclusão digital; parte significativa da população brasileira ainda tem acesso limitado à internet ou não possui familiaridade com aplicativos financeiros, o que pode impedir que usufruam dos benefícios do Open Finance.

Por fim, embora a estrutura regulatória seja segura, ainda há riscos associados a golpes e fraudes. Criminosos podem tentar se passar por instituições autorizadas ou induzir o consumidor a conceder acesso a seus dados indevidamente. Por isso, é fundamental que o público seja informado de forma clara e frequente sobre seus direitos, como identificar instituições legítimas e como revogar consentimentos de forma segura.

Open Finance é obrigatório?

O Open Finance não é obrigatório para os consumidores ou empresas que usam serviços financeiros. A participação é voluntária e depende do consentimento explícito do cliente, que pode escolher quais dados compartilhar, por quanto tempo e com quais instituições.

Por outro lado, a adesão é obrigatória para os grandes bancos e instituições enquadradas na regulação do Banco Central — especialmente aquelas do segmento S1 e S2 — conforme definido na Resolução BCB nº 295/2023. Essas instituições devem participar ativamente do ecossistema, garantindo a interoperabilidade, a segurança e o cumprimento dos direitos dos usuários.

Quero revogar o consentimento: como faço?

A revogação do consentimento pode ser feita diretamente no aplicativo ou plataforma da instituição para a qual os dados foram compartilhados. Basta acessar a área de “consentimentos ativos” ou “dados compartilhados” e cancelar o acesso concedido anteriormente.

Segundo as diretrizes do Open Finance, toda instituição participante deve permitir ao usuário visualizar, gerenciar e revogar o compartilhamento de dados de forma simples, imediata e digital. Ao revogar o consentimento, os dados deixam de ser atualizados e utilizados pela instituição, ainda que possam permanecer armazenados conforme prazos legais e contratuais.

Dados compartilhados ficam armazenados?

Sim, os dados podem ficar armazenados, mas sob regras claras e limitadas. De acordo com o Open Finance e com a LGPD, os dados só podem ser armazenados pelo tempo necessário para cumprir a finalidade informada no momento do consentimento. Após esse período, devem ser descartados ou anonimizados, exceto nos casos em que há exigência legal de retenção.

Além disso, todas as instituições participantes devem manter registros sobre os consentimentos dados, revogados e expirados, com mecanismos de segurança, criptografia e controle de acesso. O armazenamento indevido ou o uso não autorizado pode configurar infração à LGPD e ser penalizado.

O Open Finance vale para empresas também?

O Open Finance também se aplica a pessoas jurídicas. Empresas podem compartilhar seus dados financeiros com outras instituições, desde que o consentimento seja autorizado pelo representante legal.

Com isso, a empresa passa a ter acesso a condições mais competitivas em produtos como crédito, seguros, serviços de gestão financeira, antecipação de recebíveis e câmbio. Também é possível automatizar análises contábeis e tomar decisões mais rápidas e informadas com base em dados integrados.

O Open Finance transformou o sistema financeiro brasileiro. Ele oferece maior competitividade, produtos aliados às necessidades reais do cliente, transparência e segurança jurídica. Pequenas empresas e MEIs devem considerar aderir aos serviços que utilizam esses dados para alcançar maior eficiência financeira.

Nós disponibilizamos soluções ideais para que PMEs monitorem seu histórico financeiro, verifiquem bolsas de inadimplência com o CCF e tomem decisões mais embasadas. Recomendo conhecer ferramentas como Consulta Serasa e outras soluções para prevenir riscos, antecipar fraudes e consolidar um controle financeiro sólido.